4.6互联网医疗健康:获取大数据阶段

互联网深度介入医疗服务行业是大势所趋。从医院角度看,传统医疗机构效率低下,资源分布极不合理,三甲医院超负荷过载,同时其他医疗机构却无法高效利用,医疗资源浪费严重,互联网的介入可以大幅提升医疗资源运用效率。从病患角度看,排队、付费、取单等流程复杂,需要耗费大量时间精力,体验较差。而互联网的介入能够大幅提升患者就医体验。

我国医疗服务行业市场规模巨大,预计2016年将达到3万亿元,2020年达到8万亿元。而互联网对于传统医疗服务产业的渗透才刚刚开始,未来增长空间巨大。

4.3.1大多数医疗服务环节可被互联网深度改造

医疗服务产业链庞杂,分类方式较多,我们简单将医疗服务产业分为医院内、医院外两大部分。我们认为,互联网对于医疗服务院内、院外两部分均有深度改造空间。

1)院内部分,医院传统的HIS、CIS和GMIS分别对应管理财务流程、诊断流程和共享流程,而这些系统目前运作效率并不高,患者真实的就诊体验极差,医生对患者疾病管理的细致程度也较差。而互联网对于这些系统的改造能够大幅提升运作效率。

2)院外部分,互联网主要以健康数据监测管理(智能穿戴设备等)以及患者自我诊断(医患互动APP等)有所渗透。

智能穿戴设备,主要体现为运动手环、移动互联网血压、血氧、血糖、心率、体温、体重监测设备。

患者自我诊断的移动医疗服务APP主要有四种模式:(1)疾病管理、医患沟通平台,如“好大夫在线”。(2)在线咨询,比如“春雨掌上医生”,广告收入是其主要来源。(3)药物管理,如“丁香园”的用药助手,医生可用来查询药品说明书,查看用药指南摘要及全文,使用常用医学计算工具。(4)通过医学文献向医生介绍新产品,杏树林的产品“医学文献”通过医生的使用,来为药企产品提供个性化的推荐、最终向药企收费。

4.3.2获取病患数据是互联网医疗的盈利基础

互联网医疗的盈利基础是数据。目前由于互联网医疗仍然处于摸索和发展的萌芽阶段,成熟的盈利模式并没有诞生。但我们认为,不管互联网以什么样的形态渗透医疗领域,其最终价值都体现为对于患者数据的获取能力。

以目前初步产生盈利模式的医疗服务APP和智能健康穿戴设备来看,前者通过针对用户个性化数据精准推荐个性化药品,从药企收费等方式实现盈利,这个盈利模式的基础就是用在APP查询、互动的数据。后者主要采用硬件做入口、APP做连接、云端健康大数据应用”的商业模式,通过连续监测用户健康体征数据,为医院诊疗监测、为保险公司及时干预,减少保费支出从而产生价值并从中分成。其盈利模式的核心也是用户数据。

我们认为,互联网医疗企业和核心竞争力在于获取患者用户数据的能力。而从目前投资标的看,主要存在两类投资机会值得关注:

1)进军智能健康穿戴设备的公司。包括九安医疗(移动互联网血压计、血糖仪等)、三诺生物(唐护士移动互联血糖监测)、宝莱特(移动体温监测)、邦讯技术(移动互联血压、血糖、体温、体重、血氧全体征数据监测)。

2)已经进入医院系统的医疗信息技术软件商,包括卫宁软件、福瑞股份。

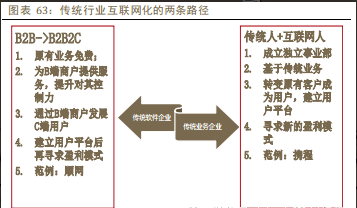

4.7传统行业互联网化有两条路径

在传统行业互联网化的大趋势下,我们认为无论是传统企业互联网转型还是垂直互联网企业线下化发展,最终的目的都是为了获取属于自己的用户,建立用户平台后再将其变现。特别是针对传统企业互联网化转型,可以借鉴以下两条路径。

4.7.1传统软件企业转型:B2B->B2B2C

以顺网科技为例,2010年正式上市,放弃之前软件安装及维护收费的盈利模式,采用“轻售价、重规模”的加盟商推广模式,迅速扩大市场份额,获取市场第一的市场份额后,通过网吧入口进行流量变现,广告业务成为其主要盈利来源。2011年-2013年,顺网通过收购、增资的方式完成了对最大竞争对手新浩艺等公司的并购,确立了市场的垄断地位,加深了对于网吧的控制。

2013年顺网科技转型经营思路,将从上游收费为主改为向用户收费为主,大力推进其页游联运平台(原蝌蚪游戏),通过网吧作为其线下推广渠道来获取属于自己娱乐平台的用户,2014年5月通过和方正证券合作推进游戏宝等互联网金融产品来增加平台内用户粘性,6月参股炫彩互动正式进入手游运营领域,并通过网吧内连我无线产品进行线下推广。

我们认为,顺网科技已经完成了传统软件企业B2B模式到互联网企业B2B2C模式的转型,而且利用网吧形成线下推广渠道,与腾讯、360、yy等竞争对手形成差异化竞争优势,未来发展在于不断加深对于网吧渠道的控制力,并通过网吧将用户引流至自己的游戏娱乐平台,获取海量娱乐用户后可不断开发新的盈利业务。

传统软件厂商转型移动互联网厂商的过程中存在一大风险,从下图可以看到为了快速扩大市场份额,传统B2B的软件销售模式被彻底颠覆,如果没有新的盈利模式出现,有较大的现金流风险。

通过筛选A股软件行业标的,我们认为以下标的值得关注:同花顺、大智慧、卫宁软件、易联众、川大智胜、石基信息、方直科技、科大讯飞。

4.7.2传统业务互联网化:传统人+互联网人

以携程网为例,1999年梁建章(互联网人,CEO)、季琦(互联网人,总裁)、沈南鹏(金融人,CFO)、范敏(旅游人,副总裁)共同创建了携程旅行网,主营是旅游产品在线分销(OTA),经过15年的发展,携程已经从OTA转变为旅游产品在线服务商,通过收购整合线下资源形成了强大护城河,未来为用户提供一站式的旅游服务。从携程发展的历史来看,传统行业互联网化需要注意以下几点:

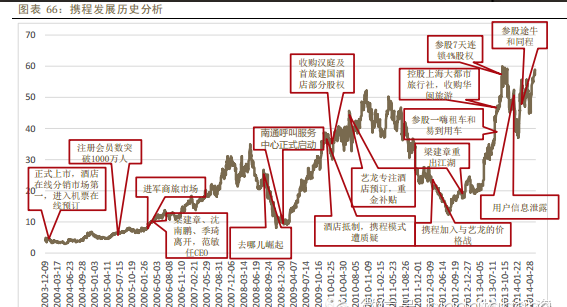

1)领导人很重要,管理团队必须要既懂互联网又懂传统业务,其中互联网人更重要;

2)股价两次大幅调整(2007-2008),(2011-2012)都是由于强势竞争者崛起,关注竞争对手动态很重要;

3)成为巨头之路,遭遇线下抵制不可避免,关键在于如何化解;

4)通过收购整合线下资源,资产越来越重,护城河越来越深,互联网和传统业务最终密不可分。

通过筛选A股传统企业转型标的,我们认为以下标的值得关注:苏宁云商、探路者、中青旅、众信旅游、三泰电子、农产品、九安医疗、迅邦技术。

5.移动互联网投资逻辑

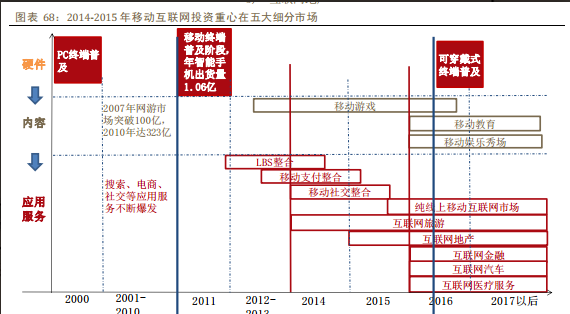

通过研究梳理,我们认为2014-2015年移动互联网的投资逻辑需要从两个维度综合考量:细分市场维度和时间维度。

2014-2015年,我们看好的细分市场依次为:

1)移动互联网娱乐内容平台

2)传统行业移动互联网化(互联网旅游和互联网地产)

3)移动互联网生态完善下的配套投资机会(移动支付和移动社交)

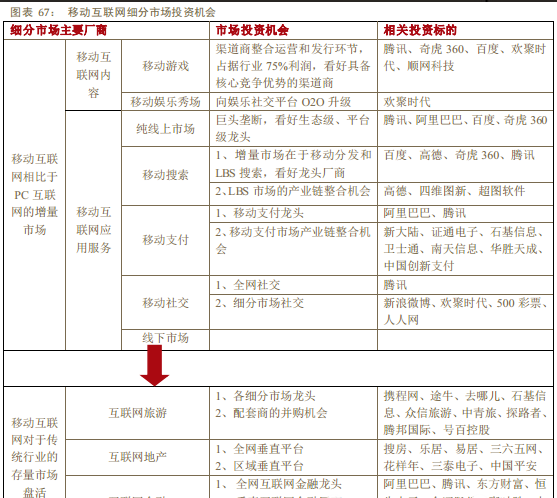

5.1细分市场维度:移动增量+传统存量

移动互联网相比于PC互联网的增量市场分为移动互联网内容和移动互联网应用服务两部分。移动互联网内容的增量市场主要在于移动游戏,移动互联网应用服务的增量市场主要在于O2O闭环各环节。

移动互联网相比于PC互联网最大的区别就是通过互联网对于传统行业进行存量盘活。主要体现在互联网旅游、互联网地产、互联网金融、互联网汽车、互联网医疗五大领域。

5.2时间维度:2014-2015重点关注五个细分市场

移动互联网的发展的各环节有一定的时间顺序,从下图的时间轴可以看到,2014-2015年依次发展的细分市场有:

1)移动游戏

2)移动支付的整合

3)移动社交的整合

4)互联网旅游

5)互联网地产

手机端

手机端

微信公众号

微信公众号

0551-63628228

0551-63628228